中国电视行业发展深度分析与投资前景研究报告(2024-2031年)

目前★,我国电视行业已步入存量竞争阶段★,各大厂商面临创新瓶颈,但仍然在局部觅良机,如将游戏电视作为增长新曲线。近年来,随着游戏市场快速发展,游戏电视作为新兴的产品品类,具备高刷新率★、低延迟、高分辨率等性能优势★,逐渐受到消费者的关注★。不过,2022年、2023年电视市场依然量额齐跌,可见游戏电视并没有带动电视市场整体复苏,其主要原因是其本质仍然是针对应用场景★、以及细分人群的一次传统认知★、培育用户使用习惯的营销手段。

本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境★,从理论到实践★、从宏观到微观等多个角度进行市场调研分析。行业报告是业内企业★、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局★,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一★。

本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构★,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构★、金融机构、行业协会★、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业★,并得到了客户的广泛认可★。

注★:上述信息仅作参考,图表均为样式展示★,具体数据★、坐标轴与数据标签详见报告正文★。

2024年,我国电视行业进入转型升级的关键时期★。电视行业在进行的大屏化、高端化升级,搭配上行业对开屏广告、“套娃”收费★、操作复杂持续进行的治理★,再加上AI的赋予,构成电视行业未来三大增长路径★。那么电视厂商该如何增强自身实力?

例如★,海信发布星海AI大模型,围绕的是“AI+显示”“AI+体验★”★“AI+场景”三大能力迭代,以提高电视在画质★、音质以及交互的能力;小米★、华为等互联网品牌早已具备强大的语音交互功能,能够通过语音指令实现频道切换、搜索节目等操作;TCL的TSR独立画质芯片搭配自研全识AI大模型的组合已经上机,长虹电视集成的云帆AI平台;三星电视上搭载的新一代AI芯片NQ8 AI Gen3,创维也在其主打的壁画电视上加入大语言模型加持的AI助手功能。

个别图表由于行业特性可能会有出入★,具体内容请联系客服确认★,以报告正文为准。

三是,电视行业出口量持续上升★,国产生产厂商布局海外市场。出海寻找增量市场已成为国内整个家电行业的共识★,更何况作为全球最大的电视生产国,我国拥有成熟的产业链和丰富的生产经验,通过中国本土直接出口,国产电视生产商可以充分利用国内产业链优势★,实现规模化生产,优化综合成本★。从数据来看★,2023年1-12月,我国电视出口量同比增长7★.3%,出口人民币金额同比增长16.3%。

可以从以下三个大方向进展:一是继续对ULED技术进行升级和改进,场景★、内容、生态也尤为重要。目前,在MiniLed普及后★,对于用户的显示效果★、画质要求已经冗余,大尺寸谁都有,4K★、8K谁都拿得出,平面★、曲面也都能做,很难取得质的突破。不过★,为了卖电视,电视品牌厂商也将继续对ULED技术进行升级和改进★,并且将逐步挑战到拼场景、拼内容★、拼生态层面。

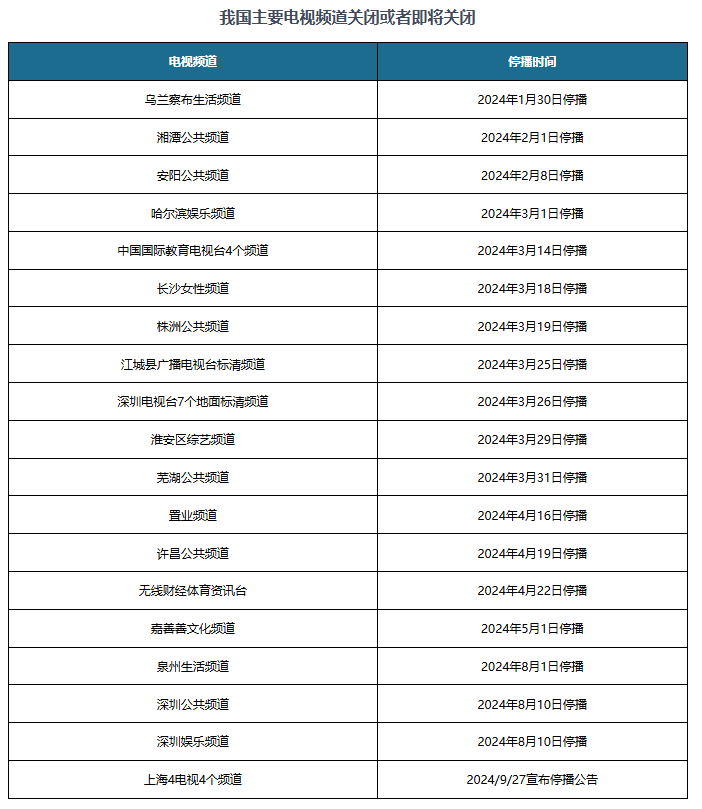

根据观研报告网发布的《中国电视行业发展深度分析与投资前景研究报告(2024-2031年)》显示,随着电视销量下降以及电视开机率持续下降,整个电视行业日子也越来越难过。从2023年开始,很多地方电视台电视频道相继被关闭★,进入2024年之后★,全国至少有22个电视频道关闭或者即将关闭★。

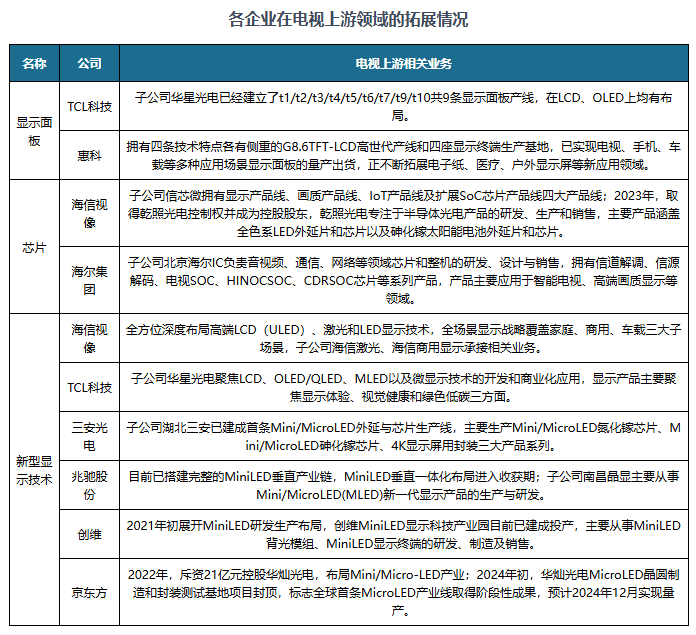

二是★,是加强与产业链上下游企业的合作★,尤其是芯片和屏幕厂商★。但目前屏幕基本以华星以及京东方为主,其中华星与TCL的关系也使得TCL可以获取更多的技术资源和市场机会,从而加速其显示技术的升级和迭代。

从实际体验上来看,这些厂商的技术通过AI芯片,对传统低清资源的画面进行优化还原,或是对画面的色彩、对比度进行实时矫正;接入自研语言大模型,使人机交互更加顺畅,通过一个简单的指令,让电视主动实现后续一系列复杂的操作。基于大模型打造的智能体★,为用户带来更细致的体验。

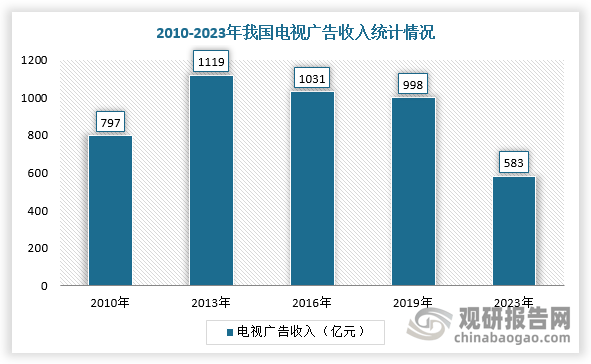

那么曾经风光的电视台,为何会沦落到今天这种地步呢?其实根本原因在于电视台的收入下降★。电视台收入主要来源于广告收入、有线电视收费★、财政拨款,但近几年均出现不同程度的下滑。根据数据显示,2023年★,我国电视行业广告收入下降到583亿,降幅超过50%★。再加上近几年很多地方财政收入并不太乐观,电视台获得的财政拨款也明显缩水,这导致很多电视台处于严重亏损的状态★。

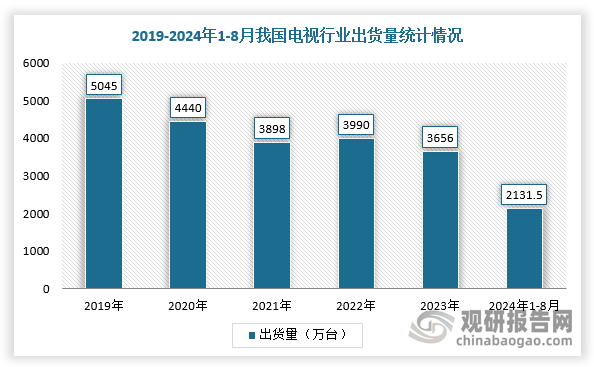

自1958年我国第一台电视机诞生起,行业已有超过半个世纪的产业鏖战,从最初的黑白电视、走向彩色电视、数字化与高清电视,如今进入智能化与互联网电视时代。而目前,我国电视产业却遭遇寒冬。根据数据显示,2023年,中国电视整体出货量仅3656万台★,创下了十年来新低;2024年1-8月,国内电视机累计出货量是2131.5万台,与去年同期的224万台相比仍然下降4%左右★。

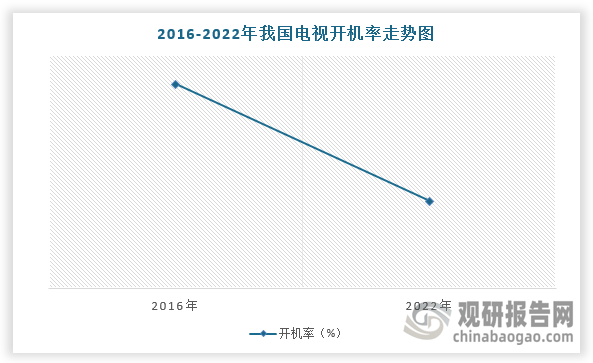

与此同时,电视开机率已从2016年的70%下降到2022年的不足30%★。换句话说,现阶段,全国家庭电视机只有不到三成还在开机使用,剩余的70%基本上处于死机状态★,逐渐变成装饰品。究其原因是手机短视频★、平板电脑等移动娱乐的兴起、房地产寒冬等因素导致电视被冷落★。

因此,但对于电视企业来说,开拓新的场景是十分必要的,而艺术电视算得上深度场景化的产物。由于新颖的产品设计与形态★,艺术电视一经问世便迅速蹿红★,在2021年三星壁画电视便创下100万台的现象级销量;目前电商平台海信艺术电视相关产品的销量仅为500+,而三星相关产品为2000+★,创维更是有10万+的销量。

在种种市场低迷的情况下★,AI技术成为各大厂商竞相追逐的新风口。自2023年AI大爆发★,但大部分停留在抽象的概念,直到2024年,国内外应用厂商内卷之下,生成式AI在落地上的作用才真正体现出来★,电视厂商们也纷纷跟上脚步。

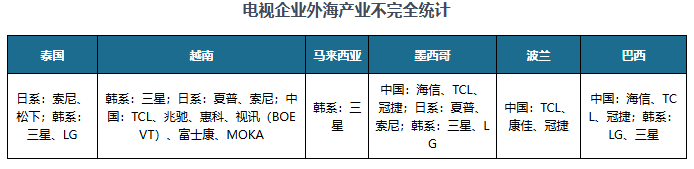

从企业来看,我国电视品牌及代工厂也在不断海外开拓新的产业基地★,并不断建立海外研发中心,强化海外本土发展策略★。其中★,TCL、海信在海外的产能基础较强★,TCL扩建越南工厂、新建墨西哥第二工厂,并且不断调整海外产业链布局。电视代工企业(冠捷、惠科、兆驰等)也在海外有生产基地,其合作品牌包括飞利浦★、AOC★、Bestbuy和Vizio(以上为冠捷客户)★、三星、LG(以上为惠科客户)、沃尔玛ONN(以上为兆驰客户)等,通过为贴近销售市场建厂,也能为电视代工厂规避经营风险,提升经营效率★。

不过,无论是哪些场景★,电视的综合性能和使用体验才是用户对于电视最基本的需求,所以依靠场景化来吸引用户是远远不够的★,行业产品快速迭代之下,尚未有人占据市场绝对优势★。

观研报告网发布的《中国电视行业发展深度分析与投资前景研究报告(2024-2031年)》涵盖行业最新数据★,市场热点,政策规划,竞争情报★,市场前景预测,投资策略等内容★。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向★、正确制定企业竞争战略和投资策略。