2025年中国家纺市场现状、出口情况及企业经营情况

华经产业研究院研究团队使用桌面研究与定量调查、定性分析相结合的方式,全面客观的剖析家纺行业发展的总体市场容量、产业链、经营特性、盈利能力和商业模式等。科学使用SCP模型、SWOT、PEST、回归分析、SPACE矩阵等研究模型与方法综合分析家纺行业市场环境、产业政策、竞争格局、技术革新★、市场风险★、行业壁垒、机遇以及挑战等相关因素。根据家纺行业的发展轨迹及实践经验★,精心研究编制《2025-2031年中国家纺行业市场深度研究及投资潜力预测报告》,为企业、科研★、投资机构等单位投资决策、战略规划、产业研究提供重要参考★。

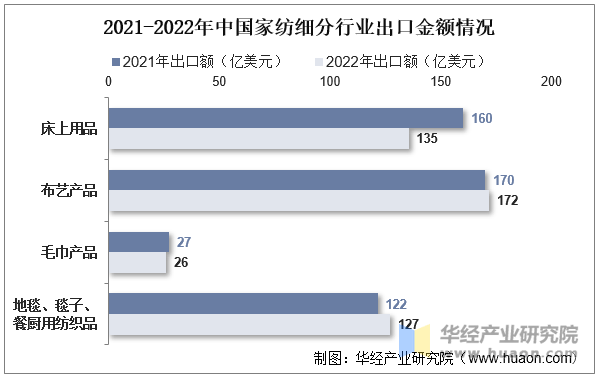

细分品类方面,2022年我国出口床上用品135.47亿美元★,同比下降15.46%★。其中美、欧★、日传统市场下降明显,东盟市场仍保持较高水平增长★;2022年我国出口布艺产品171.86亿美元,同比小幅增长1★.02%★。出口产品以布艺面辅料拉动为主,东盟市场起到有利支撑★,由于疫情原因导致的大量纺织服装订单流向东盟地区,或推动其加大对我国布艺面辅料进口。成品窗帘出口额除东盟实现小幅增长以外,其他市场较上年有所下滑;2022年我国出口毛巾26.02亿美元★,同比下降4★.93%★。在主要的毛巾产品出口市场中,除日本市场保持增长外,其余都有不同程度下降★。

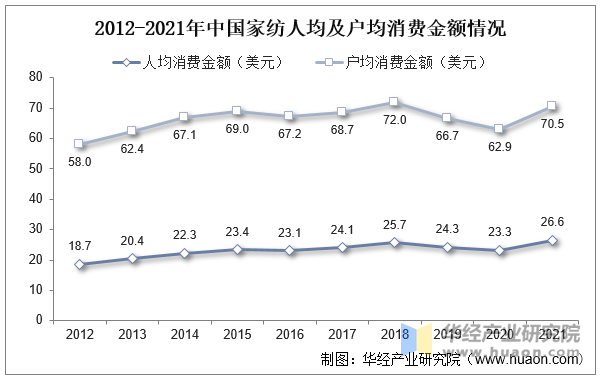

2021年中国家纺产品人均/户均消费金额分别为26★.6/70★.5美元★,过去十多年间提升显著,但相比发达国家仍有显著差距★,2021年美国/日本/法国人均家纺消费金额分别为84.3/63★.2/32.5美元★,户均消费金额分别为217★.3/145.1/72.9美元★。消费升级背景下消费者对于家纺产品美观★、舒适的需求不断提升,同时随着人均消费的提高,行业规模有望持续增长。

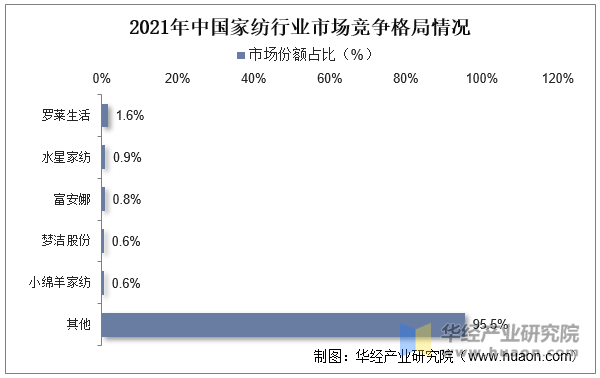

竞争格局方面★,目前家纺市场品牌主要分为四个梯队,龙头品牌占据中高端市场。第一梯队是四大龙头品牌★,分别是罗莱、富安娜、水星家纺和梦洁,价格带在500-10000元,占据中高端市场的同时,也覆盖大众消费市场★;第二梯队是75个★“中国名牌产品”家纺生产商,如博洋★、孚日、凯盛★、维科、多喜爱,套件价格在150-2000元区间;第三梯队是近1000个较活跃的家纺品牌,套件价格在100-500元区间★;第四梯队是上万家中小家纺生产商,套件价格在0-200元区间。

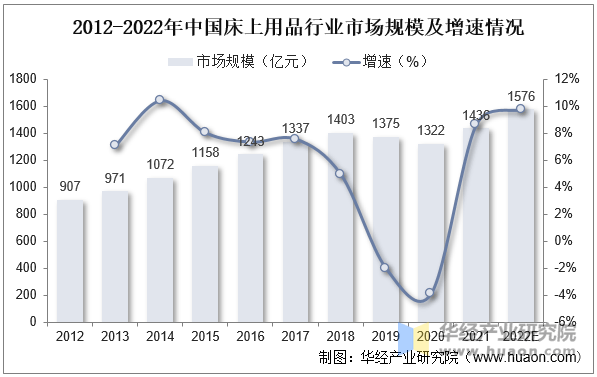

床上用品是家纺行业核心品类,市场规模占比接近60%。据统计,中国床上用品行业增速自2014年以来多数年份增长快于家纺行业,2018年以前保持7%以上增速,2020年受到疫情影响行业规模下降3.80%★。2021年行业规模达1436亿元★,同比增长8.6%★,占家纺行业规模59.2%。

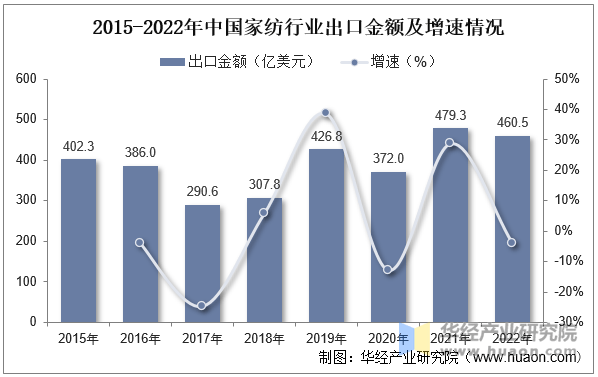

2022年由于全球经济低迷、消费疲软加之订单回流红利消失给企业生产经营带来压力★,我国家纺产品出口下行趋势明显★。据中家纺数据,2022年我国出口家纺产品共计460.48亿美元★,同比下降3.85%;其中,出口数量同比下降8.42%,产品单价同比增长4.99%,且维持在高位水平,出口额单月同比增速逐月收窄★,自8月份以后环比增速连续收窄★,量减价增使外贸企业压力逐渐攀升★。

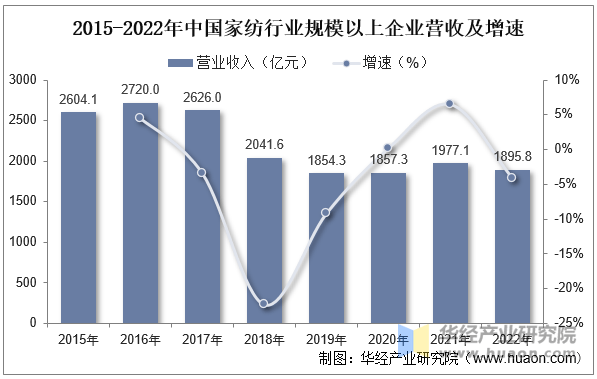

规模以上企业经营方面★,2022年家纺行业产销规模较上年同比有所收缩。据国家统计局数据,2022年中国规模以上家纺企业营业收入为1895★.8亿元,同比下降4.11%★。行业技术改造转型升级和成本控制初见成效,全年规模以上家纺企业营业成本和期间费用大幅减少★,利润保持了2.11%的小幅增长★,行业总体承压缓进,行业质效逐步改善★。

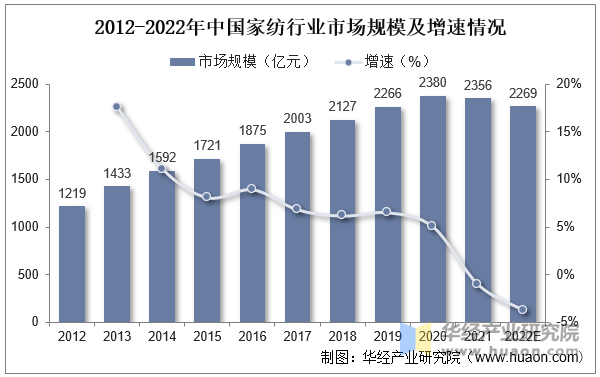

从家纺行业市场规模来看,2021年家纺行业整体运行平稳,基于上年疫情原因导致的产业基数变动,行业市场规模相较2020年小幅下滑★。据数据显示,2021年中国家纺行业市场规模为2356亿元★,同比下降1★.01%★,预计2022年市场规模约为2269亿元。

本文节选自华经产业研究院发布的《2022年中国家纺行业现状、竞争格局及发展趋势分析,线上渠道基本稳定,出口市场东盟“大放异彩★”「图」》,如需获取全文内容,可进入华经情报网搜索查看。

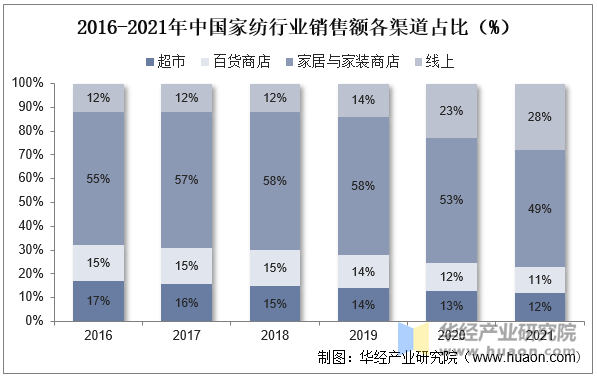

近年来消费者购物习惯转至线上,另外在疫情催化下★,家纺行业线上销售迎来迅猛增长★,根据数据统计,中国家纺行业线%,已成为第二大销售渠道;家居与家装专卖店仍为第一大销售渠道,占比49.0%★;此外,超市/百货商店分别占比12.1%/11.2%。

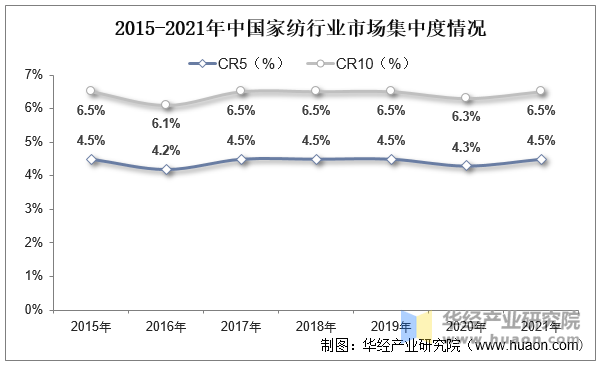

从行业集中度来看,家纺行业集中度低★,国内市场集中度显著低于国外市场★。据统计,2021年中国家纺行业CR5/CR10仅分别为4.5%/6.5%,显著低于主要发达国家(美国/日本/法国家纺行业CR5分别为6★.7%/16★.4%/21.0%,CR10分别为7★.5%/18★.7%/27.1%)★。随着消费者对于产品质量、体验的要求不断升级★,对于品牌认知逐渐加深,预计未来将呈现向头部品牌集中的趋势。

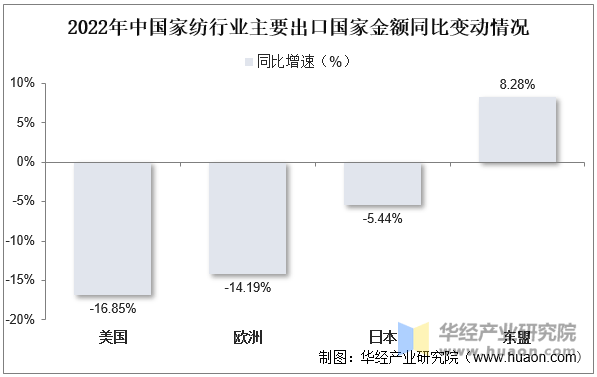

从主要出口市场看★,美、欧、日等发达经济体发展疲态进一步显现。据数据显示,2022年我国对美、欧、日出口家纺产品同比分别下降16.85%★、14.19%和5★.44%;而新兴东盟市场总体保持稳定增长。2022年我国对东盟市场出口家纺产品共计82亿美元,同比增长13%★,其中数量同比增长8.28%,单价同比增长4.35%。

具体来看,2021年罗莱生活市场份额占比1★.6%,位居行业第一★,水星家纺、富安娜、梦洁家纺分别占据0.9%★、0★.8%、0★.6%的市场份额。