|尊龙凯时人生就是博官网登录股东用公司名义买车发生的费用能入账吗?关于公司用车的3个问题税局统一回复!

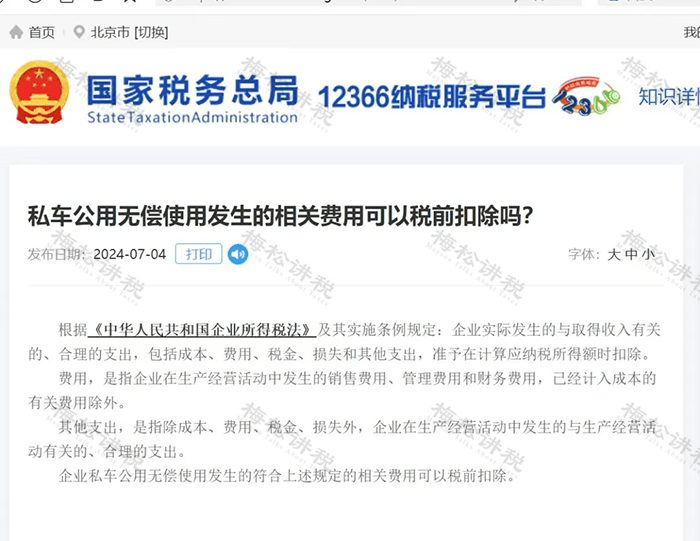

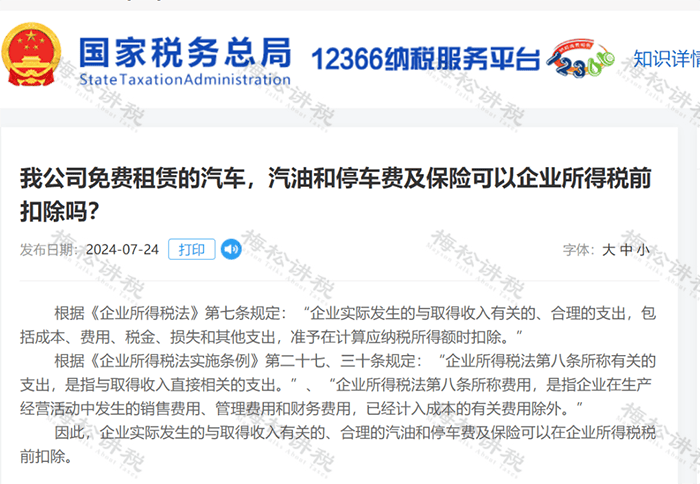

根据《企业所得税法实施条例》第二十七、三十条规定:“企业所得税法第八条所称有关的支出,是指与取得收入直接相关的支出。”、★“企业所得税法第八条所称费用,是指企业在生产经营活动中发生的销售费用、管理费用和财务费用★,已经计入成本的有关费用除外★。★”

因此,企业实际发生的与取得收入有关的尊龙凯时人生就是博官网登录、合理的汽油和停车费及保险可以在企业所得税税前扣除尊龙凯时人生就是博官网登录。

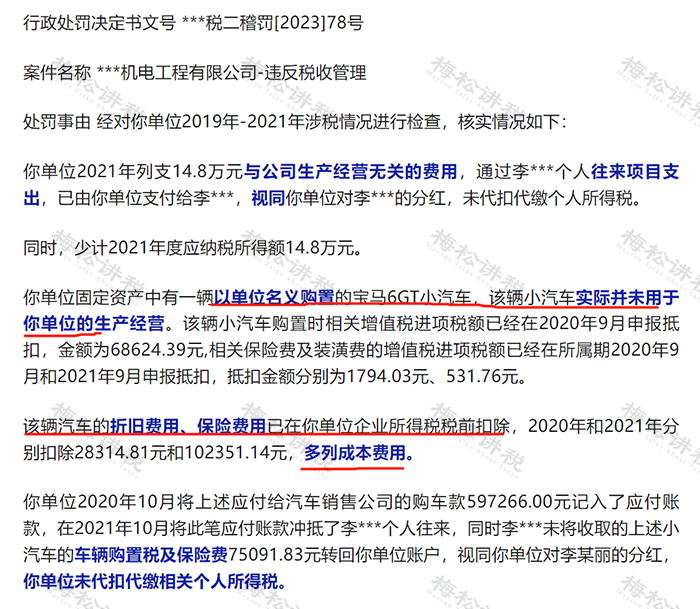

如果用公司名义购买车辆★,未用于公司的实际经营生产,实际使用人是股东或老板个人,还会有被税务机关视为对股东个人的分红行为的风险,不仅相应的购车款无法抵扣进项税,还会补缴相应的个人所得税。

★“考虑到该股东个人名下的车辆同时也为企业经营使用的实际情况,允许合理减除部分所得;减除的具体数额由主管税务机关根据车辆的实际使用情况合理确定。”

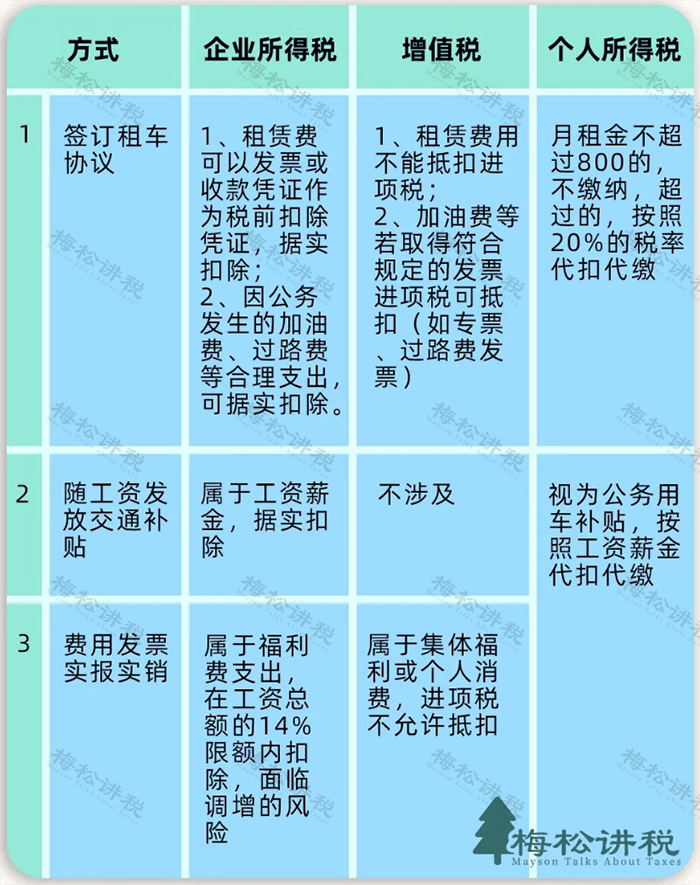

根据总局公告2015年第34号和国税函〔2009〕3号规定,企业报销个人的费用,属于福利费支出,在工资的14%限额内扣除。

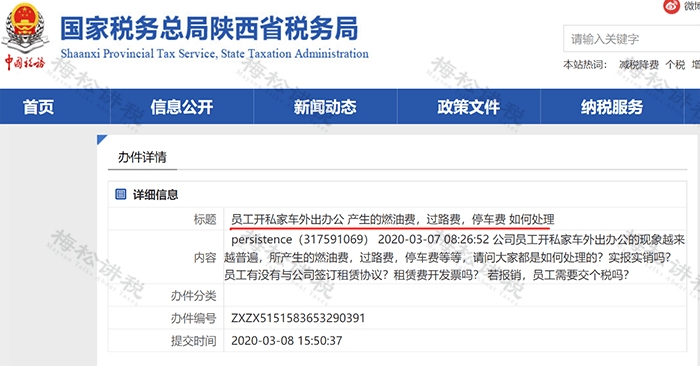

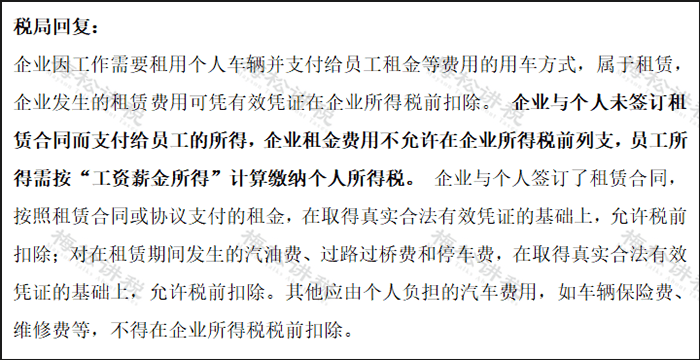

1、员工开私家车外出办公,在单位没有公车的情况下,要想顺利报销燃油费、过路费等★,必须要与公司签订租车协议★。

目前各种网约车软件都很方便,网约车开具的电子普通发票也可以按照发票上注明的税额★,抵扣进项税。而且出行也有记录可查,能有效避免虚假报销★。还有一些平台推行了企业版的出行服务,能直接与企业财务对接。员工不需要垫付交通费★,也免去了报销流程,更便捷高效。

(2)对个人来说,获得的报销款要按照“工资薪金所得”计算缴纳个人所得税。

企业经常去外地跑业务的情况下★,可以从当地正规的租赁公司租用车辆★,直接取得发票来抵扣进项税和税前扣除,避免了很多麻烦。同时租赁公司也有非常系统的事故处理方法,可免去企业的后顾之忧。

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。

根据《企业所得税法》第七条规定:“企业实际发生的与取得收入有关的、合理的支出★,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除★。”

2、如果在没有签订租车协议或者签订的是0元租金协议,强行开票报销的线)对企业来说★,会面临相关车辆费用无法税前扣除的风险★。